Приказом Государственного комитета

Кыргызской Республики по

налогам и сборам

от __________ № _________

Методическое

пособие

для отдела (сектора) по контролю за

регистрацией и ликвидацией налогоплательщиков

Раздел I. Задачи налоговой

службы по контролю за регистрацией и ликвидацией налогоплательщиков.

Основной задачей отдела

(сектора) по контролю за регистрацией и

ликвидацией налогоплательщиков является обеспечение требований статьи 17

Налогового кодекса Кыргызской Республики,

постановления Правительства Кыргызской Республики «О введении государственной налоговой

регистрации в Кыргызской Республике» от 16 ноября 1996г № 488, постановления Правительства

Кыргызской Республики «Об утверждении

Положения о порядке взаимодействия между государственными органами при

государственной (учетной) регистрации (перерегистрации) юридических лиц,

филиалов и представительств по принципу «единого окна».

Раздел II. Функции Налоговой службы по контролю за регистрацией и ликвидацией

налогоплательщиков

Для

выполнения своих задач отдел (сектор) по контролю за регистрацией и ликвидацией налогоплательщиков

(далее отдел (сектор) регистрации) осуществляет следующие основные функции:

-

осуществление процедуры налоговой регистрации юридических и физических лиц;

-

постановку на налоговый учет юридических лиц на основании уведомлений выданных

органами юстиции;

- взаимодействие

и взаимообмен информацией с органами

Министерства юстиции Кыргызской Республики и Национальным статистическим

комитетом Кыргызской Республики, обработка поступающей в отдел информации о

зарегистрированных хозяйствующих субъектах на основе чего:

1)

постановка на налоговый учет юридических и физических лиц, т.е. оформление налоговым

органом Регистрационной формы налогоплательщика STI-024 (Приложение № 16);

2) принятие мер к субъектам осуществляющих

экономическую деятельность без государственной регистрации;

3) замена регистрационных

форм в случае изменения регистрационной информации или реорганизации

налогоплательщика, т.е. перерегистрация налогоплательщика;

4) заполнение налоговым

органом формы STI-025

(Приложение № 17) «Параметры характеристики деятельности

налогоплательщика»;

5) обработка поступающих

сведений из банков об открытых счетах

налогоплательщика;

6)

взаимодействие с другими районными налоговыми службами и вышестоящими органами

в рамках поставленных задач;

7) осуществление процедуры ликвидации юридических и прекращения деятельности физических лиц.

Раздел III. Рабочие импульсы

1.

Рабочие импульсы для отдела (сектора) регистрации включают в себя:

-сведения (уведомления)

о государственной регистрации юридических и физических лиц от регистрирующих

органов Министерства юстиции Кыргызской Республики или Национального

статистического комитета Кыргызской Республики;

-заявление физического лица о постановке на налоговый учет;

-сведения об открытых и закрытых счетах от коммерческих банков;

-сведения от Министерства юстиции, Национального статистического комитета об изменениях и

дополнениях каких-либо данных о налогоплательщиках;

-сведения от правоохранительных органов,

(данные сведения не носят регулярного характера);

-сведения от добровольных информаторов,

(данные сведения не носят регулярного

характера, и имеют произвольную форму сообщения);

-сведения из других отделов на предмет

выявления хозяйствующего субъекта, осуществляющих экономическую деятельность

без государственной регистрации;

-сведения от регистрирующих органов

Министерства юстиции, Национального

статистического комитета о прекращении деятельности юридического или

физического лица;

-использования сведений от периодических

изданий об оказываемых услугах, торговле и др. видов деятельности граждан без осуществления

государственной и налоговой регистрации.

Раздел IV. Рабочий процесс

Для выполнения задач по контролю за

регистрацией и ликвидацией налогоплательщиков существует три основных

рабочих процесса:

-процесс регистрации (постановки на учет) налогоплательщика;

-процесс перерегистрации налогоплательщика;

-процесс ликвидации налогоплательщика .

Рабочий процесс построен в

соответствии с набором основных функций Налоговой службы по контролю за регистрацией и ликвидацией налогоплательщиков

определенных настоящим Методическим

пособием.

Раздел IV.

Рекомендации по организации рабочего процесса.

1. Отделу (сектору) регистрации необходимо установить режим работы,

предусматривающий, что прием и выдача документов производится в первую половину

рабочего дня, а процедура оформления

(подпись начальника УГКНС, присвоение ИНН, занесение сведений в компьютер,

журнал регистрации и т.д.) пакета документов во вторую половину дня. Выдача

оформленных документов производится на следующий рабочий день.

2. Образцы заполнения

регистрационных форм, а также необходимые сведения для налогоплательщиков по

вопросам /пере/регистрации, ликвидации, перевода из одного УГКНС в другое УГКНС

и др., должны быть вывешены на информационном стенде, рядом должно быть

оборудовано место (стол, стулья) для оформления документов налогоплательщиком.

3. Все документы,

представленные налогоплательщиком для прохождения налоговой регистрации,

хранятся в строгом порядке в отделе (секторе) регистрации в запирающихся на

замки шкафах.

4. В соответствии со статьей 17

Налогового кодекса Кыргызской Республики

налоговая служба указывает налоговый номер налогоплательщика во всех

выдаваемых и посылаемых налогоплательщику сообщениях и документах».

5. Налоговому инспектору

необходимо иметь свой идентификационный номер, который должен быть присвоен ему

до начала работы по регистрации налогоплательщиков. Поэтому, инспектор должен заполнить набор регистрационных форм,

который предоставляется ему бесплатно и обрабатывается в инспекции. Регистрационная форма должна быть

заполнена им, как на физическое лицо. В графе 608 сектора Д указать в качестве вида

экономической деятельности “Национальная правительственная служба” и

соответствующий ему код 9010.

6. Отдел (сектор) регистрации

должен зарегистрировать вышеуказанным порядком каждого инспектора в своей

инспекции, принимающего отчеты и

декларации у налогоплательщиков.

В

дальнейшем, каждый инспектор, указывая свой идентификационный номер в карточке зарегистрированного им

налогоплательщика, в налоговых отчетах и декларациях несет ответственность за

правильность оформления документов данного налогоплательщика.

7. В виду технической

обработки регистрационной формы, т.е. на компьютере, данные в регистрационной

форме, заполняются на русском языке, кроме наименования предприятий,

организаций, которые могут быть продублированы на латинском шрифте. Их

наименование пишется на основании полученного свидетельства (оригинала) о

государственной регистрации.

Разрешается использование понятных сокращений при

заполнении граф с наименованиями предприятий, экономической деятельности,

правовой формы, банков и т.д..

Информация

во все документы должна вноситься аккуратным разборчивым подчерком или печатными

буквами.

8. Формирование

и отправка пакета регистрационных форм STI-024

и форм STI-025 в Управление

информационных технологий ГКНС при ПКР Кыргызской Республики производится в

следующем порядке:

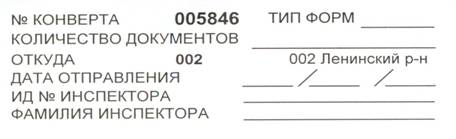

-

документы разделяются по типам STI- *** раздельно в конверты

формата А4,

-

конверты комплектуются не более 50 штук в каждом, на каждый из конвертов

клеится марка с заполненными реквизитами

конверта (тип формы, кол-во документов, дата отправки, ИНН и ФИО

инспектора)

Образец марки:

Образец марки:

Напоминаем, что :

- марки распечатываются и рассылаются только

централизованно Управлением ИТ,

- каждая районная налоговая служба должна

использовать только марки по

своему району - название района указано,

- нельзя

использовать ксерокопии марок или изготавливать самим,

- на каждый конверт составляется реестр

документов в 2-х экземплярах, в котором

указываются –

·

с марки, наклеенной на него, номер конверта, тип документов, дата

отправки из УГКНС,

·

ИНН, наименование или ФИО налогоплательщика, порядковый номер

документа,

- первый экземпляр реестра

вкладывается в конверт с документами, второй остается в

районном УГКНС и подшиваются вместе с

почтовой квитанцией, если отправка была

произведена по почте,

-

конверты регистрируются в журнале исходящей корреспонденции с указанием

номера

и

даты отправки,

-

отдел (сектор) регистрации должен, не реже 14 дней (двух недель) направлять

конверты

нарочно или по почте в Управление информационных технологий ГКНС

Кыргызской Республики,

Часть 1. Процедура

налоговой регистрации

1. При приеме от налогоплательщика документов для

постановки на налоговый учет – физическое лицо: заявления (Приложение №7),

оригинал и копию свидетельства о государственной регистрации в статистическом

органе, паспорт; юридическое лицо: оригинал и копию свидетельства о

государственной регистрации в Министерстве юстиции КР.

2. Инспектором отдела (сектора) регистрации проводится

проверка на предмет территориальной принадлежности, т.е. по месту регистрации

Министерством юстиции КР или Национальным статистическим комитетом КР его

юридического адреса или места жительства (прописки по паспорту), подлинности

копии документов.

3. Проводится проверка на

наличие контрольного материала, т.е. субъект своевременно явился на налоговую

регистрацию или ему будет выписано уведомление для постановки его на налоговый

учет согласно полученных сведений от органов Нацстаткомитета КР.

4. В том случае, когда имеется контрольное сообщение на субъекта,

который прошел государственную регистрацию в Национальном статистическом

комитете КР и не встал на налоговый учет в налоговых органах в течение 10 дней

после государственной регистрации, отделом (сектором) регистрации направляется

уведомление (Приложение №8) о необходимости явиться в налоговый орган

для прохождения налоговой регистрации.

Уведомление регистрируется в

специально введенном журнале о регистрации выписки уведомлений под очередным

порядковым номером.

Срок ожидания составляет 10

рабочих дней. Истечение срока контролируется по журналу исходящей

корреспонденции. В случае неявки субъекта после получения им уведомления или

субъект явился в налоговые органы после 10 дней с момента получения уведомления

о необходимости прохождения им государственной регистрации, то к данному

субъекту применяется административный штраф,

в соответствии со статьей 348 Кодекса Кыргызской Республики «Об

административной ответственности».

Согласно ст.353 – ведение

экономической деятельности без регистрации влечет наложение административного

штрафа. При этом, следует иметь доказательство подтверждающее ведение

экономической деятельности субъектом на основе бухгалтерских документов (счет

фактура, ГТД и т.д.).

Данный этап рабочего

процесса включает в себя выписку протокола и постановления об административном

правонарушении.

5. Регистрация

налогоплательщика – физического лица производится путем заполнения регистрационной формы STI-024,

форма заполняется в 2х экземплярах:

карточка отрезается от первого (желтого) экземпляра и выдается

налогоплательщику, второй (розовый) экземпляр - остается в районном налоговом

органе, первый - передается в Управление информационных технологий ГКНС.

6. Форма STI-025 «Параметры

характеристики деятельности налогоплательщика»

заполняется в 2х

экземплярах, второй - остается в

районном налоговом органе, первый - передается в Управление информационных

технологий ГКНС. Налогоплательщику выдается копия формы STI-025.

7. Формирование и отправка пакета регистрационных форм STI-024

и форм STI-025 в Управление

информационных технологий ГКНС производится в специальных конвертах с маркой.

8. В случае утери

(порчи) налогоплательщиком

«Регистрационной карточки налогоплательщика», физическому лицу выдается новая

регистрационная форма. После чего налогоплательщик заполняет эту форму с

пометкой графы 102 (Замена карточки).

9.

Отдел (сектор) регистрации обязан

при первичной регистрации

заполнить форму STI-025 «Параметры

характеристики деятельности налогоплательщика». Разъяснить его обязанности и

ответственность за нарушение налогового законодательства.

Вниманию

отдела (сектора) регистрации!

10. В целях упрощения

процедуры регистрации субъектов предпринимательства путем введения принципа

«единого окна», а также улучшения

индикаторов международного рейтинга

Кыргызстана по отчету Всемирного банка «Ведение бизнеса» Правительством

Кыргызской Республики от 23 апреля 2008 года за № 182, утверждено Положение о порядке взаимодействия между

государственными органами при государственной (учетной)

регистрации (перерегистрации) юридических лиц, филиалов и

представительств по принципу «единого окна».

Положение регламентирует порядок взаимодействия регистрирующего органа с Государственным комитетом Кыргызской

Республики по налогам и сборам,

территориальным органом государственной статистики, Социальным фондом

Кыргызской Республики (далее - уполномоченные государственные органы) в

процессе государственной (учетной)

регистрации (перерегистрации) юридических лиц, филиалов и

представительств.

Регистрирующий

орган (Министерство юстиции КР), приняв документы в установленном порядке:

-

заполняет уведомление в электронном формате и направляет его посредством

информационно-коммуникационных технологий в соответствующий территориальный

орган государственной статистики для

присвоения кода общереспубликанского классификатора предприятий и организаций

(далее - ОКПО);

-

после присвоения органом

государственной статистики кода ОКПО направляет уведомление в

электронном формате в Государственный

комитет Кыргызской Республики по

налогам и сборам для присвоения идентификационного налогового номера (далее -

ИНН).

Государственный

комитет Кыргызской Республики по налогам и сборам:

- получив

от регистрирующего органа посредством информационно-коммуникационных технологий

уведомление с указанием кода ОКПО, присваивает в течение двух рабочих часов ИНН

и отсылает обратно уведомление с присвоенным ИНН в орган юстиции;

- вносит

соответствующие данные в ведомственный реестр;

- несет

ответственность за своевременность и достоверность присвоения ИНН.

11. В случае невозможности

направления уведомления посредством информационно-коммуникационных технологий для присвоения кода ОКПО и ИНН

передача этой информации производится посредством телефонной связи на основании

информации органа юстиции, содержащей

сведения о наименовании, адресе, дате и

номере приказа о регистрации юридического лица, филиала и представительства.

Сведения, содержащиеся в уведомлении, в полном объеме дополнительно

направляются регистрирующим органом (органом юстиции) на бумажных носителях.

?? Органы юстиции

в течение 10 дней направляют уведомление о произведенной

государственной (учетной) перерегистрации юридического лица, филиала или представительства в

Государственный комитет Кыргызской Республики

по налогам и сборам, для включения

соответствующих дополнительных данных в ведомственный реестр.

12. Открытие счетов в банковских

и иных финансово-кредитных учреждениях, а также выдача разрешения на

изготовление печатей и (или) штампов производится на основании свидетельства о

государственной (учетной) регистрации, перерегистрации юридических лиц,

филиалов и представительств.

Банковские и иные финансово-кредитные учреждения в случае

открытия, изменения, закрытия

расчетного, ссудного, валютного и иных счетов обязаны в течение пяти рабочих

дней сообщить об этом налоговому органу

по месту нахождения налогоплательщика.

Вниманию отдела (сектора) регистрации

В соответствии с постановлением Правительства

Кыргызской Республики от 23 апреля 2008 года за № 182, свидетельство о государственной регистрации с

указанием идентификационного налогового номера (ИНН), кода ОКПО, выданный органом юстиции, является документом

подтверждающий, что данный субъект прошел регистрацию в уполномоченных

регистрирующих органах, т.е. в Министерстве юстиции КР, Государственном

комитете КР по налогам и сборам, Национальном статистическом комитете КР.

13. В целях осуществления

учета налогоплательщиков, отдел (сектор) регистрации при постановке на

налоговый учет юридического лица, филиала или представительства юридического

лица самостоятельно заполняет регистрационные формы. Формирование и отправка

пакета регистрационных форм STI-024 и форм STI-025 в Управление

информационных технологий ГКНС производится в порядке, предусмотренном при

налоговой регистрации физических лиц, при этом «регистрационная карточка

налогоплательщика» юридическим лицам, филиалам или представительствам

юридического лица не выдается.

Основанием для постановки на учет являются

свидетельства о государственной регистрации и «уведомление» направленные

органами юстиции.

«Уведомление»

органа юстиции направляются Госкомитетом КР по налогам и сборам в межрегиональные

Управления ГКНС, УГКНС по г. Бишкек, г.

Ош, согласно юридического адреса налогоплательщика в течение недели с момента

поступления, по электронной почте или через почтовую службу уведомлением.

14. Юридические лица являющиеся субъектами

СЭЗ подлежат государственной регистрации в Гендирекции СЭЗ, после чего проходят

налоговую регистрацию с присвоением ИНН в УГКНС по месту своего нахождения.

При прохождении налоговой

регистрации субъекты СЭЗ обязаны представить: оригинал и копию учредительных

документов, документов о государственной регистрации в Гендирекции СЭЗ для

сверки инспектором отдела (сектора) регистрации подлинности копии документов.

Копии учредительных документов и документов о государственной регистрации заверяются

инспектором отдела (сектора) регистрации следующим образом.

На копии этих документов,

остающихся в УГКНС, инспектором делается надпись:

“Копия верна. Инспектор УГКНС _______ Ф.И.О., дата ” и ставится штамп

![]()

![]()

![]() “Отдел (сектор) регистрации ”

“Отдел (сектор) регистрации ”

(подпись)

УГКНС по____________

(району, городу)

![]()

По окончании налоговой регистрации, инспектор

выдает налогоплательщику документы о прохождении регистрации с присвоенным ИНН.

15. Все документы,

представленные налогоплательщиком для прохождения налоговой регистрации,

хранятся в строгом порядке в отделе (секторе) регистрации в запирающихся на

замки шкафах.

Часть 2. Снятие с учета и ликвидация

налогоплательщика.

Процедура

ликвидации налогоплательщика начинается только, после получения извещения от

регистрирующего органа (Минюста или Нацстаткомитета) о прекращении деятельности

юридического или физического лица и

исключения его из государственного реестра.

В случае принятия решения о

ликвидации, налогоплательщиком подается:

- заявление на имя

начальника УГКНС (Приложение 12, 13),

с одновременным представлением:

- декларации о совокупном

годовом доходе и произведенных вычетах, согласно Налогового

кодекса Кыргызской

Республики;

- ликвидационного баланса

для юридического лица,

- книги учета доходов и

расходов с другими подтверждающими документами, связанными с

экономической деятельностью

предпринимателя, для проведения документальной

проверки;

- карточку налогоплательщика.

После резолюции начальника на заявлении оно передается в отдел (сектор) регистрации.

Юридическое лицо сдает ликвидационный баланс и декларацию, физическое лицо сдает декларацию, книгу учета доходов и расходов и другие документы, связанные с экономической деятельностью, в отдел контроля за сбором налогов и платежей, отделом проверок налогоплательщиков проводится документальная проверка на правильность исчисления и своевременность перечисления налоговых и других обязательных платежей в бюджет. По окончании проверки, если имеется задолженность, налогоплательщик должен погасить всю имеющуюся задолженность по платежам в бюджет, после чего информационно-аналитический отдел (сектор учета и налоговой статистики) выдает ему справки об отсутствии задолженности перед бюджетом.

Отрывной талон от

регистрационной формы, заполненной на

ликвидацию, не отрывается и субъекту

не выдается.

Налогоплательщик - физическое

лицо, осуществляющий деятельность на основании свидетельства должен сдать

свидетельство о государственной регистрации и справку об отсутствии

задолженности перед бюджетом в Национальный статистический комитет для

исключения его из Единого государственного регистра статистических единиц

(ЕГРСЕ).

В отдел (сектор) регистрации или в другой отдел УГКНС свидетельство на

право занятие предпринимательской деятельностью, не сдается!

В связи со снятием с учета в качестве налогоплательщика на данный субъект заполняется STI-025 :

- у юридических лиц с дерегистрацией (т.е. снятие с регистрации) по всем налогам,

- у физического лица с дерегистрацией только тех налогов, по которым он снимается с учета.

После прохождения всех

вышеперечисленных процедур налогоплательщиком и получения налоговой инспекцией

извещения от Министерства юстиции Кыргызской Республики о прекращении

деятельности юридического лица, а на физическое лицо справки (информации) от

Национального статистического комитета о сдаче им свидетельства о

государственной регистрации, отдел (сектор) регистрации завершает процедуру

ликвидации налогоплательщика т.е. делает

у себя отметку в компьютерной базе, отметку в журнале и регистрационной форме отмечается

сектор 105 «Ликвидация» и указывается «Причина ликвидации» и дата ликвидации.

При этом необходимо использовать Приложение 5 и

четко указывать только соответствующие случаю «Код» и «Причину ликвидации».

Полученные извещения,

справки, информация от регистрирующих органов, отделом (сектором) регистрации

подшиваются в личные дела налогоплательщиков и хранятся в архиве отдела

(сектора) регистрации.

Перерегистрация налогоплательщиков производится в следующих случаях:

-изменения размера уставного

капитала;

-изменения компетенции

органов, оговоренных в учредительных документах;

-изменения фирменного

наименования юридического лица;

-изменение местонахождения

юридического лица, филиала, представительства;

-изменение места

жительства физического лица;

-изменение паспортных данных

физического лица;

-изменение вида

экономической деятельности;

-изменение ОКПО;

-открытия или ликвидации

филиала или представительства;

-изменения состава

учредителей в хозяйственных товариществах и обществах, за исключением

акционерных обществ открытого типа;

-принятия судебного решения

или другого полномочного органа о перерегистрации юридического лица;

-реорганизации юридического

лица.

Во всех вышеуказанных

случаях налогоплательщик должен заполнить новый буклет регистрационных форм с

указанием всех изменений.

В случаях изменения юридического

адреса или изменения района регистрации налогоплательщик подает заявление в произвольной

форме в УГКНС, где указывает причину снятия с учета в данной налоговой инспекции,

указывает свой новый адрес.

После получения

вышеуказанных документов, отдел (сектор) регистрации проводит процедуру снятия

с учета в УГКНС (см. часть 2.«. Снятие с учета»). Далее налогоплательщик подает

заявление о постановке на учет в налоговую инспекцию по месту нового

нахождения. УГКНС регистрирует этого налогоплательщика с сохранением за ним

прежнего ИНН. Заполняется новый буклет регистрационных форм с указанием нового

адреса и кода УГКНС.

Дело налогоплательщика,

переходящего на учет в другое УГКНС, передается нарочно через инспектора или по

почте (заказным письмом) на основании письменного запроса от УГКНС, где будет

зарегистрирован налогоплательщик.

УГКНС, куда

переводится плательщик, не может ставить себе на учет , без снятия с учета в

предыдущей инспекции.

Субъекты

СЭЗ подлежат государственной регистрации в Гендирекциях СЭЗ, после чего

проходят налоговую регистрацию с присвоением ИНН в УГКНС по месту своего

нахождения.

Если хозяйствующий субъект, состоявший на учете в УГКНС

и имевший ИНН, становится субъектом СЭЗ, то он должен перерегистрироваться в УГКНС,

при этом за ним сохраняется ИНН.

В

случае утери (порчи) налогоплательщиком

“Регистрационной карточки налогоплательщика” налогоплательщик должен обратиться

с письменным заявлением об утере (порче), предоставить опубликованное

объявление об утере в средствах массовой информации, после чего

налогоплательщику выдается новая регистрационная форма, которая заполняется с

пометкой графы 102 (Замена карточки).

ИНСТРУКЦИЯ ПО ЗАПОЛНЕНИЮ РЕГИСТРАЦИОННОЙ ФОРМЫ НАЛОГОПЛАТЕЛЬЩИКА

Согласно Постановлению

Правительства Кыргызской Республики от

16 ноября 1995 года №

488 “О введении государственной налоговой регистрации в Кыргызской

Республике” введена централизованная

система налоговой регистрации юридических и физических лиц с одновременным

присвоением идентификационного номера налогоплательщика, что позволяет создать

единый информационный банк данных налогоплательщиков Кыргызской Республики

1. МАТЕРИАЛЫ, НЕОБХОДИМЫЕ ДЛЯ ЗАПОЛНЕНИЯ

РЕГИСТРАЦИОННОЙ ФОРМЫ НАЛОГОПЛАТЕЛЬЩИКА

Для регистрации физических и

юридических лиц используется один и тот же набор регистрационных форм,

приобретаемый регистрируемым лицом в налоговой инспекции. Набор регистрационных

форм содержит два экземпляра регистрационной формы разного цвета, заполняемых

регистрируемым лицом и налоговым инспектором. Желтый экземпляр отправляется в

адрес Управления информационных

технологий ГКНС при ПКР, розовый

экземпляр остается в районной налоговой инспекции, налогоплательщику отрезается

талон от желтого экземпляра- регистрационная карточка налогоплательщика.

При

заполнении регистрационной формы налоговым инспектором секторов “Для служебного

пользования” необходимо использовать кодовые таблицы, представленные в ПРИЛОЖЕНИЯХ данного документа, а также и другие материалы, поступающие из ГКНС при

Правительстве Кыргызской Республики .

Кроме

того, для проверки представленной

налогоплательщиками информации, налоговый инспектор должен свериться со

следующими документами: “Свидетельство о

регистрации” Министерства юстиции, “Свидетельство о регистрации” Национального

комитета по статистике, устав и учредительные документы, паспорт, удостоверение

социальной защиты.

3. ПОРЯДОК

ОБРАБОТКИ РЕГИСТРАЦИОННЫХ ФОРМ НАЛОГОПЛАТЕЛЬЩИКОВ.

Инспектор

отдела (сектора) регистрации государственной налоговой инспекции проверяет правильность заполнения

регистрационных форм регистрируемым лицом (смотреть ПРИЛОЖЕНИЯ 2, 3 “ПОРЯДОК ЗАПОЛНЕНИЯ РЕГИСТРАЦИОННОЙ ФОРМЫ ЮРИДИЧЕСКИМИ

ЛИЦАМИ” и “ПОРЯДОК ЗАПОЛНЕНИЯ РЕГИСТРАЦИОННОЙ ФОРМЫ ФИЗИЧЕСКИМИ ЛИЦАМИ”.

Если формы заполнены правильно, инспектор заполняет закрашенные секции

регистрационных форм, помеченные надписью “Для служебного пользования”. При этом

следует пользоваться данным пособием, справочниками по экономической

деятельности и другими документами, а также заполнить форму STI-025

на основании собеседования с регистрируемым лицом.

При

первичной регистрации регистрируемому лицу присваивается идентификационный налоговый номер налогоплательщика, который

проставляется на розовом и желтом экземплярах регистрационной формы

налогоплательщика. В журнале идентификационных налоговых номеров

налогоплательщиков производится

запись присвоенного идентификационного налогового номера, фамилия (для

физических лиц) или наименование предприятия (для юридических лиц), дата

присвоения номера и подпись инспектора.

ОПИСАНИЕ ГРАФ И СЕКТОРОВ

Графы 100-105

(ЦЕЛЬ РЕГИСТРАЦИИ) И 105-112 (ИЗМЕНЯЕМЫЕ СЕКТОРА)

Графы 100-105

служат для указания цели (основания) регистрации, ликвидации:

100 (ПЕРВИЧНАЯ), (При

регистрации в первый раз)

101 (ИЗМЕНЕНИЕ), (Оповещение

налоговым органом об изменениях в регистрационных данных)

102 (ЗАМЕНА КАРТОЧКИ), (При утере “Регистрационной карточки

налогоплательщика", для ее замены)

103 (РЕГИСТРАЦИЯ ПО НДС). (Оповещение налоговым органом о регистрации

по НДС).

105 (ЛИКВИДАЦИЯ). (Оповещение налоговым органом о прекращении деятельности).

Графы 106-112

служат для указания секторов, в которых изменилась информация.

Налоговый инспектор должен выяснить у

регистрируемого лица цель регистрации и

заполнить графы.

Графа 100

Если физическое или юридическое лицо

объявляет о начале своей деятельности и впервые регистрируется в налоговом

органе, пометить знаком Х графу 100 (ПЕРВИЧНАЯ).

Графы 101,

106-112

Если

ранее зарегистрированное лицо заявляет об изменении информации, указанной при

предыдущей регистрации, пометить знаком Х

графу 101 (ИЗМЕНЕНИЕ) . Затем

пометить знаком Х те графы (106-112), в которые вносятся изменения, секторы (А-З).

Например, если у физического лица изменилась

прописка и вид экономической деятельности, инспектор должен пометить знаком Х графы 101 (ИЗМЕНЕНИЕ)

, 108 (Сектор В - ПРОПИСКА ПО ПАСПОРТУ ДЛЯ

ФИЗ.ЛИЦ) и 109 (Сектор Д - ДЛЯ СЛУЖЕБНОГО ПОЛЬЗОВАНИЯ).

Графа 102

Если

зарегистрированное ранее лицо, заявляет о потере регистрационной карточки налогоплательщика, пометить знаком Х графу 102 (ЗАМЕНА КАРТОЧКИ).

Графа 103

Если физическое или юридическое лицо объявляет о

решении быть зарегистрированным как

плательщик по НДС, пометить знаком Х графу 103 (РЕГ. НДС).

Все

изменения о дате

регистрации по НДС необходимо

указывать в форме STI-025.

Графа 105

ЛИКВИДАЦИЯ

Если физическое или

юридическое лицо объявляет о ликвидации своей деятельности, пометить знаком Х графу 105 (ЛИКВИДАЦИЯ).

Сектор Д

(графы 601-604)

При заполнении данного сектора налоговый инспектор

должен получить следующую необходимую информацию на основе собеседования с

регистрируемым лицом и руководствуясь Приложениями к данной инструкции:

Для первичной

регистрации:

- ВИД ПРАВОВОЙ ФОРМЫ

- ВИД ЭКОНОМИЧЕСКОЙ

ДЕЯТЕЛЬНОСТИ

- ПРИЧИНА ЛИКВИДАЦИИ

- ДАТА ЛИКВИДАЦИИ

Графа 605 “КОД ИНСПЕКЦИИ”

Из ПРИЛОЖЕНИЯ 5 “КОД

ИНСПЕКЦИИ” найти свой код и внести его в графу 605

(КОД ИНСПЕКЦИИ).

Графа 606 “Наименование правовой формы”

Данная графа заполняется при регистрации

юридического лица, при этом необходимо использовать информацию

из документа выданного

Министерством юстиции

(органами Министерства юстиции КР).

Графа 607,

“Крестьянское хозяйство”

Если субъект

регистрации причисляет себя к крестьянским, фермерским хозяйствам,

в графе 607

надо сделать пометку.

Статус физического или

юридического лица необходимо

определить на основании

официальных документов ( Минюст, Нацстаткомитет). Если

субъект - физическое

лицо, то заполняются

все поля формы

как для физического

лица.

Графа 608,

“Наименование экономической деятельности”

При

заполнении этой графы необходимо использовать информацию из документов выданных

регистрирующими органами или государственный классификатор Кыргызской

Республики «Виды экономической деятельности».

Если регистрируемое лицо занимается несколькими видами

деятельности, следует выбрать один вид деятельности, являющийся основным для

данного лица.

Графа 609, “Иностранное”

Если субъект

регистрации иностранное предприятие, сделать отметку

в графе 609.

Графы

611,613 “Причина ликвидации”

При

ликвидации юридического лица внести в ’’Наименование’’ графы 611 соответствующую

причину ликвидации и код. (ПРИЛОЖЕНИЕ

5) .

В графе 613

(ДАТА ЛИКВИДАЦИИ) указать дату снятия с учета в УГКНС или дату приказа о ликвидации.

.

ПРИМЕЧАНИЕ:

В

том случае, когда налогоплательщик снимается с учета в связи с изменением юридического адреса или прописки, новая

регистрационная форма, с указанием прежнего ИНН и нового адреса, заполняется в

ГНИ по новому местонахождению, только с пометкой сектора 101 “ИЗМЕНЕНИЯ”

Графа 614 КОД

ОКПО

.

В графу 614 (КОД ОКПО) вписать код ОКПО, присвоенный

регистрируемому лицу Национальным

Статистическим Комитетом.

Графа 615

Указывается

десятизначный ИНН по старой системе, если он ранее был присвоен

налогоплательщику.

Графы 901, 902

Если регистрационная форма заполнена

правильно, и регистрируемое лицо согласно с информацией в регистрационной

форме, внести в графу 901 (ДАТА)

дату регистрации и отдать регистрационную форму на подпись регистрируемому

лицу. В графу 902 (ИД. НОМЕР ИНСПЕКТОРА) налоговый инспектор должен внести свой

идентификационный налоговый номер и

поставить подпись.

ПРИМЕЧАНИЕ

При

отсутствии информации, регистрируемым лицом могут не заполняться следующие графы:

Для юридического лица: 301, 404,

405, 406, 707 - 727.

Для физического лица: 404, 405, 406.

При любых

изменениях и полученной

новой информации о

налогоплательщике необходимо заполнить

форму STI-024.

Недостающая информация будет

получена при инспекторских проверках!

ПОРЯДОК ЗАПОЛНЕНИЯ

ФОРМЫ STI-025.

«ПАРАМЕТРЫ ХАРАКТЕРИСТИКИ ДЕЯТЕЛЬНОСТИ

НАЛОГОПЛАТЕЛЬЩИКА»

Данный документ заполняется при:

-первичной регистрации налогоплательщика,

-при постановке на учет по местным налогам в ГНИ

других районов, если налогоплательщик имеет

там подразделение, точку, земельный участок и т.п.,

-при постановке на учет в ГНИ других районов, если

частный предприниматель ведет параллельно

экономическую деятельность,

-при изменении системы учета (ведение частным предпринимателем

полного учета, работа по патенту, субъекты малого предпринимательства и т.д.),

- при регистрации (дерегистрации) различных видов

налогов

и при любом изменении по параметрам и налогам.

Порядок

заполнения STI-025 для отдельных категорий налогоплательщиков.

1. Для

дипломатических представительств,

международных организаций и их персонала форма STI-025 «Параметры

характеристики деятельности налогоплательщика» заполняется

следующим образом:

в секторе «Б» вносится:

1) в позицию

«Код параметра» - 25,

2) в позицию

«Наименование параметра» - Возмещение НДС для

дип. представительств, МО и их персонала,

3) в позицию

«Значение параметра»- да.

в секторе «В» - «Список

декларируемых налогов»- ничего не указывается.

2. При регистрации

плательщика, осуществляющего экономическую деятельность на патентной основе в

обязательном порядке форма STI-025 «Параметры характеристики деятельности

налогоплательщика» заполняется следующим

образом:

в секторе «Б» вносится:

1) в позицию «Код параметра» - 22,

2) в позицию

«Наименование параметра» - Обязательное патентирование,

3) в позицию

«Значение параметра»- ставится соответствующий код вида деятельности (кодировка

в соответствии с ГКЭД КР прилагается).

Если НП осуществляет

различные виды деятельности на патентной основе, то для каждого из них

заполняется отдельная строка с указанием соответствующего кода вида

деятельности.

в секторе «В» - «Список

декларируемых налогов»- вносится:

1) в позицию «Код

налога»-1030,

2) в позицию «Наименование

налога»- Обязательный патент,

3) в позицию «Регистрация/

дерегистрация» - отмечается крестом регистрация,

4) в позицию «Дата» -

указывается дата регистрации.

При прекращении вида

деятельности, осуществляемый на патентной основе

в

секторе «Б» вносится:

1) в позицию «Код параметра» - 28,

2) в позицию

«Наименование параметра» - Прекращение деятельности на основе обязательного

патента,

3) в позицию

«Значение параметра»- ставится соответствующий код вида деятельности.

в секторе «В» - «Список

декларируемых налогов»- вносится:

1) в позицию «Код

налога»-1030,

2) в позицию «Наименование

налога»- Обязательный патент,

3) в позицию «Регистрация/

дерегистрация» - отмечается крестом дерегистрация,

4) в позицию «Дата» -

указывается дата дерегистрации.

Перечень видов деятельности,

подлежащих обязательному налогообложению

на патентной основе, и

соответствующая ГКЭД КР их кодировка.

|

Вид деятельности |

кодировка |

|

1. Услуги сауны |

93.04 |

|

2. Бильярд |

92.72.0 |

|

3. Дискотека |

92.51.5 |

|

4. Казино |

92.71.0 |

|

5. Обмен валют |

65.1 |

|

6. Автостоянки |

63.21.4 |

|

7. Игровые автоматы |

92.71.5 |

3. При регистрации субъекта малого

предпринимательства:

В секторе «Б» согласно «Классификатору параметров характеристики деятельности НП вносится :

- в позицию «Код параметра» - 23,

- в позицию «Наименование параметра» -Субъект малого

предпринимательства,

- в позицию «Значение параметра»- ставится соответствующий процент

5,6 или 10.

Если НП регистрируется по

различным видам деятельности единого налога, то для каждого из них заполняется

своя строка с указанием соответствующего процента.

При снятии с учета

субъекта малого предпринимательства :

В секторе «Б» согласно

«Классификатору параметров характеристики

деятельности

НП вносится :

- в позицию «Код параметра» - 27,

- в позицию «Наименование параметра» - Прекращение вида деятельности

СМП,

- в позицию «Значение параметра»- ставится соответствующий процент

5,6 или 10.

Если НП был зарегистрирован

по различным видам деятельности единого налога, то при снятии с учета для

каждого из них заполняется своя строка с указанием соответствующего процента.

В секторе «В» вносится:

1. в позицию «Код налога»- 1130,

2. в позицию «Наименование налога» - Единый налог,

3. регистрация или дерегистрация в зависимости от

ситуации,

4. указывается дата регистрации или дерегистрации.

Кроме того, при заполнении сектора «В» следует

руководствоваться Законом Кыргызской

Руспублики от 7 декабря 2001 года N 102 «Об упрощенной системе налогообложения субъектов

малого предпринимательства»:

«Статья 2. Общие положения

1.

Упрощенная система налогообложения предусматривает право уплаты

субъектами

малого предпринимательства единого налога (за исключением налога на

добавленную стоимость) взамен:

I. для

юридических лиц:

- налога на

прибыль;

-

отчислений в Фонд предупреждения и ликвидации чрезвычайных ситуаций;

- налога за

пользование автомобильными дорогами;

- налога за

оказание платных услуг населению и с розничных продаж;

II. для

физических лиц:

-

подоходного налога (за исключением подоходного налога, удерживаемого с лиц,

работающих по найму);

- налога за

оказание платных услуг населению и с розничных продаж.»

4. При регистрации плательщика, находящегося в процессе банкротства в связи с неплатежеспособностью или начавшего процесс реорганизации, санации:

для налогоплательщика

начавшего процесс банкротства в сектор «Б» вносится :

1. в позицию «Код параметра» - 12,

- в позицию «Наименование параметра» -

Процесс банкротства в связи

с

неплатежеспособностью,

- в позиции «Значение параметра»- указывается

соответствующая дата начала

данного процесса.

Если НП принял решение

начать процедуру реорганизации или санации

в сектор «Б» вносится:

1. в позицию «Код параметра» - 24,

2. в позицию «Наименование

параметра» - Процесс санации, реорганизации или консервации,

3.

в позиции «Значение параметра»- указывается соответствующая дата начала данного процесса.

В случае, когда процесс санации, реорганизации

проходит успешно и субъект возобновляет

свою экономическую деятельность в обычном порядке

1. в позицию «Код параметра» - 25,

2. в позицию «Наименование параметра» -

Возобновление деятельности после санации или реорганизации,

3. в позиции «Значение параметра»-

указывается дата завершения данного процесса.

ПРИЛОЖЕНИЕ 1

Структура

четырнадцатизначного

идентификационного

налогового номера

налогоплательщика.

Согласно постановления Правительства Кыргызской

Республики от 16 февраля 1999г. № 105 “О

создании и использовании единой информационной базы

данных налогоплательщиков и

плательщиков социальных и страховых взносов” Налоговая служба Кыргызской Республики и

Социальный фонд Кыргызской

Республики переходят на

единый ИДЕНТИФИКАЦИОННЫЙ НОМЕР.

Расшифровка нового идентификационного налогового номера налогоплательщика:

|

П |

Д |

Д |

М |

М |

Г |

Г |

Г |

Г |

И |

Н |

Н |

Н |

К |

1 2

3 4 5

6 7 8

9 10 11

12 13 14

1. П - признак

субъекта:

0 - юридическое

лицо;

1 - женщина;

2 - мужчина;

3 - не резидент;

4 - филиал, представительство юридического лица,

являющегося резидентом КР и

прошедшее

регистрацию в Министерстве юстиции .

5 - дипломатическое представительство

2.3 Д - день

рождения для физического

лица:

- день начало деятельности для

юридического лица.

4.5 М - месяц

рождения для физического

лица,

- месяц начала деятельности для

юридического лица.

6,7,8,9 Г - год

рождения для физического

лица,

- год начала деятельности для

юридического лица.

10. И - идентификатор, где присвоен

номер:

0 – номер присвоен

в Социальном фонде Кыргызской

Республики;

11,12,13 Н - порядковый номер

присвоенного идентификационного налогового номера налогоплательщика на дату регистрации;

14. К - контрольная

цифра присвоенного идентификационного налогового номера налогоплательщика.

ПРИЛОЖЕНИЕ 2

“ПОРЯДОК

ЗАПОЛНЕНИЯ РЕГИСТРАЦИОННОЙ ФОРМЫ

ДЛЯ

ЮРИДИЧЕСКИХ ЛИЦ”

Заполнить

следующие секторы:

Б, В, Е, Ж З

Описание

секторов, заполняемых юридическими лицами.

Сектор Б

НАИМЕНОВАНИЕ ПРЕДПРИЯТИЯ (Только для юридических лиц)) содержит следующие графы:

301

– сокращённое наименование

302

– полное наименование

Графа 301

В графу вносится

сокращённое наименование предприятия, если таковое существует, например:

КЭМЗ

Графа 302

В

графу вносится полное наименование

предприятия.

Например:

Кыргызский Электро-Механический

Завод

Сектор В

(ПРОПИСКА ПО ПАСПОРТУ ДЛЯ ФИЗИЧЕСКИХ ЛИЦ/АДРЕС ПРЕДПРИЯТИЯ ДЛЯ ЮРИДИЧЕСКИХ ЛИЦ) содержит следующие графы:

401

– почтовый индекс

402

– область, город/область, район, село

403

– улица/микрорайон и номер дома/квартиры

404

– телефон (дом./раб.)

405

– телефон (раб.)

406

– факс

Графа 401

В

графу вносится почтовый индекс предприятия.

Графа 402

В графу вносится название области и города, если

предприятие расположено в селе, вносится название области, района и села,

например:

Пример:

Ошская обл., Ноокатский р-н, с. Кара-Таш

Нарынская обл., г. Нарын

Графа 403

В графу вносится название улицы или

микрорайона, номер дома или квартиры, где расположено предприятие, используя

общепринятые сокращения,

Пример:

11 мкр-н, д.

122, кв. No 67

Ул.

Белинского, д. 26, комната 512

Ул.

Абдумомунова, д. 179

Графа 404,405,406

В

графы 404, 405 вносятся номера телефонов, по которым можно связаться с

должностным лицом, ответственным за налоговые платежи. Если номер телефона

один, его можно внести в одну из этих граф.

Графу 406

Заносится

номер факса предприятия, если он есть.

Сектор Д ( Для

служебного пользования)

Графа 607:

Если объект

регистрации попадает в

поле деятельности крестьянских,

фермерских или иных

хозяйств, связанных с

крестьянской деятельностью необходимо

заполнить графу

607.

Графа 609

Если

объект регистрации полностью

иностранное предприятие, необходимо

отметить графу 609.

Сектор Ж

(ДРУГИЕ ДАННЫЕ

(Только для юридических лиц)

содержит следующие графы:

701

– Директор/Президент предприятия

702 – идентификационный налоговый номер

налогоплательщика

703 – телефон (дом./раб.)

704 – Бухгалтер/Нач. финансового отдела

705 – идентификационный налоговый номер

налогоплательщика

706 – телефон (дом./раб.)

707 – по 727 информация об основных учредителях предприятия

Графы 701-706

В графу 701

– вносится имя Директора или Президента предприятия,

в графу 702

– идентификационный налоговый номер налогоплательщика (если имеется) Директора или

Президента предприятия, как физического лица,

в графу 703

– домашний или рабочий номер телефона Директора или

Президента предприятия.

В графы с 704

по 706 – такая же информация о

Бухгалтере/Начальнике

финансового отдела предприятия.

Графы 707-727

В графы 707,

710, 713, 716, 719, 722, 725 вносятся имена/юридические имена основных

совладельцев предприятия (как юридических так и физических лиц) в том числе и регистрируемого лица в соответствии с

их долей в уставном капитале предприятия.

В графы 708, 711, 714, 717, 720,

723, 726 вносятся идентификационные налоговый номера плательщиков (если

имеются) учредителей предприятия, в графы 709,

712, 715, 718, 721, 724, 727 вносится доля каждого учредителя в уставном

капитале предприятия, округленная до целого числа.

Сектор З

(ДАННЫЕ О БАНКОВСКИХ СЧЕТАХ)

Графы 801-816

Графы с 801 по 816, в которых указываются все банковские счета предприятия.

В графы 801,

803, 805, 807, 809, 811, 813, 815 вносятся полные наименования банков.

На против

граф 801, 803, 805, 807, 809, 811, 813,

815- указываются коды банков.

В графы 802, 804, 806, 808, 810, 812, 814, 816 –

номера расчётных счетов в банках.

Необходимо соблюдать

последовательность при заполнении граф о банковских счетах! Сначала вносится

наименование банка, затем код банка и номер счета. При наличии нескольких

счетов в одном банке, следует вносить наименование и код этого банка каждый раз

при указании очередного счета.

Наименованием банка является его официальное название! Если в графе для

имени банка недостаточно места, нужно использовать понятные или общепринятые сокращения. Следует указать имя банка

как можно полнее. Нельзя переносить имя

на следующую графу!

ПРИЛОЖЕНИЕ 3

“ПОРЯДОК

ЗАПОЛНЕНИЯ РЕГИСТРАЦИОННОЙ ФОРМЫ

ФИЗИЧЕСКИМИ

ЛИЦАМИ”

Физические

лица заполняют следующие секторы:

А, В, Г, Ж

Далее следует

описание секторов, заполняемых физическими лицами.

Сектор А

(Ф.И.О. ФИЗИЧЕСКОГО ЛИЦА (Только для физических лиц)) содержит графы:

201 – фамилия

202 – имя

203 – отчество

Фамилия, имя и отчество должны записываться

полностью печатными буквами.

Сектор В (ПРОПИСКА ПО ПАСПОРТУ ДЛЯ ФИЗИЧЕСКОГО

ЛИЦА/АДРЕС ПРЕДПРИЯТИЯ ДЛЯ ЮРИДИЧЕСКОГО ЛИЦА) содержит следующие графы:

401 – почтовый индекс

402 – область, город/область, район,

село

403

– улица/микрорайон, номер дома/квартиры

404 – телефон (домашний/рабочий)

405 – телефон (рабочий)

406 – факс

В графу 401

вносится почтовый индекс по месту жительства налогоплательщика. Если налогоплательщик проживает в городе;

В графу 402 вносится

название области и города. Если

налогоплательщик проживает в селе;

В графу 402

вносится название области, района и села.

Например:

Иссык-Кульская обл., Тонский

р-н, г. Каджи-Сай

Ошская обл., Ноокатский р-н,

с. Кара-Таш

Нарынская обл., г. Нарын

В графу 403

вносится название улицы или микрорайона, а также номер дома или квартиры налогоплательщика, используя общепринятые

сокращения.

Например:

11-мкр-н,

д.122, кв. 67

В графы 404,

405 вносятся номера телефонов, по

которым можно связаться с лицом, ответственным за налоговые платежи. Если номер

телефона один, его можно внести в одну из этих граф.

В графу 406 вносится

номер факса предприятия, если он есть.

Сектор Г

(ДРУГИЕ ДАННЫЕ) (ТОЛЬКО ДЛЯ ФИЗИЧЕСКИХ ЛИЦ) содержит графы:

504

– место рождения

505

– серия и номер паспорта

506

– страна выдачи

507

– гражданство

В графу 504

вносится название страны и города, либо района или села, где родился

налогоплательщик. В графу 505 вносится номер и серия паспорта

налогоплательщика. В графу 506 вносится название страны, выдавшей

паспорт налогоплательщику.

В графу 507

вносится гражданство налогоплательщика.

Сектор Д ( Для

служебного пользования)

Графа 607, 609:

Если

объект регистрации попадает

в поле деятельности

крестьянских, фермерских или

иных хозяйств, связанных

с крестьянской деятельностью, необходимо

заполнить графы 607, графу 609 если субъект, предприятие с иностранным капиталом

или иностранное предприятие.

Сектор Ж (ДАННЫЕ О БАНКОВСКИХ СЧЕТАХ)

Графы с 801 по 816, указывающие все банковские счета налогоплательщика. В графы 801,

804, 807, 810, 813, 816 вносятся полные наименования банков. В графы 802, 805, 808, 811, 814 вносятся коды

банков. В графы вносятся 803, 806, 809,

812, 815 номера банковских расчётных

счетов.

Необходимо

соблюдать последовательность при заполнении граф о банковских счетах! Сначала вносится

наименование банка, затем номер счета и наконец, код банка. При наличии

нескольких счетов в одном банке, следует вносить наименование и код этого банка

каждый раз при указании очередного счета.

Наименованием банка является его официальное название! Если в графе для имени

банка недостаточно места, нужно использовать понятные или общепринятые сокращения. Следует указать имя банка

как можно полнее. Нельзя переносить имя

на следующую графу!

1. ОПИСАНИЕ

СТРУКТУРЫ ИДЕНТИФИКАЦИОННОГО НАЛОГОВОГО НОМЕРА

НАЛОГОПЛАТЕЛЬЩИКА

Идентификационный

налоговый номер налогоплательщика (ИНН) имеет определенную структуру и уникален для каждого регистрируемого лица, его структура

приведена в ПРИЛОЖЕНИЕ 1.

ПРИЛОЖЕНИЕ 4

“КОДЫ ТЕРРИТОРИАЛЬНЫХ УПРАВЛЕНИЙ ГКНС”

|

Код |

Наименование района |

|

|

г.Бишкек |

|

001 |

Октябрьский район |

|

002 |

Ленинский район |

|

003 |

Свердловский район |

|

004 |

Первомайский район |

|

998 |

Отдел СЭЗ Бишкек |

|

|

Чуйская область |

|

005 |

Аламединский район |

|

007 |

Кеминский район |

|

008 |

Ыссык-Атинский район |

|

009 |

Жайылский район |

|

010 |

Московский район |

|

011 |

Панфиловский район |

|

012 |

Сокулукский район |

|

013 |

Чуйский район |

|

058 |

г.Чуй-Токмок |

|

|

Ыссык-Кульская

область |

|

014 |

Ыссык-Кульский район |

|

015 |

Ак-Суйский район |

|

016 |

Тонский район |

|

017 |

Джеты-Огузский район |

|

018 |

Тюпский район |

|

019 |

г.Каракол |

|

020 |

г.Балыкчы |

|

|

Ошская область |

|

021 |

Алайский район |

|

022 |

Чон-Алайский район |

|

023 |

Араванский район |

|

025 |

Карасуйский район |

|

027 |

Наукатский район |

|

028 |

Кара-Кульджинский район |

|

029 |

Узгенский район |

|

|

Нарынская область |

|

034 |

Ак-Талинский район |

|

035 |

Ат-Башинский район |

|

036 |

Кочкорский район |

|

037 |

Жумгальский район |

|

038 |

Нарынский район |

|

059 |

г.Нарын |

|

|

Джалал-Абадская

область |

|

039 |

Сузакский район |

|

040 |

Ноокенский район |

|

041 |

Ала-Букинский район |

|

042 |

Токтогульский район |

|

043 |

Аксыйский район |

|

044 |

Тогоуз-Тороуский район |

|

045 |

Базар-Курганский район |

|

047 |

Чаткальский район |

|

048 |

г.Джалал-Абад |

|

049 |

г.Таш-Кумыр |

|

050 |

г.Майли-Суу |

|

052 |

г.Кара-Куль |

|

|

Таласская область |

|

053 |

Таласский район |

|

054 |

Бакай-Атинский район |

|

055 |

Кара-Буринский район |

|

056 |

Манасский район |

|

057 |

г.Талас |

|

|

Баткенская область |

|

024 |

Баткенский район |

|

026 |

Ляйлякский район |

|

030 |

Кадамжайский район |

|

031 |

г.Кызыл-Кия |

|

033 |

г.Сулюкта |

|

|

г. Ош |

|

032 |

г. Ош |

|

999 |

Управление по

контролю за крупными налогоплательщиками и участниками ВЭД |

ПРИЛОЖЕНИЕ 5

“ПРИЧИНА ЛИКВИДАЦИИ”

КЛАССИФИКАТОР ПРИЧИН ЛИКВИДАЦИИ

ЮРИДИЧЕСКОГО ЛИЦА

|

Номер кода |

Причина ликвидации |

|

|

001 |

по

решению, принятому собственником или органом, уполномоченным собственником; |

|

|

002 |

по решению органа юридического лица,

уполномоченного в соответствии

с учредительными документами; |

|

|

003 |

по

решению суда в случае неплатёжеспособности (банкротства); |

|

|

004 |

в

случае осуществления деятельности без лицензии; |

|

|

005 |

в

случае неоднократных и грубых нарушений законодательства; |

|

|

006 |

в

случае не достижения цели, ради которой было создано юридическое лицо; |

|

|

007 |

в

связи с истечением срока, на который было создано юридическое лицо. |

|

|

008 |

В

связи с истечением срока пребывания на территории Кыргызской Республики |

|

КЛАССИФИКАТОР

ПРИЧИН СНЯТИЯ С УЧЕТА ФИЗИЧЕСКОГО ЛИЦА

|

Номер Кода |

Причина снятия с учета |

|

010 |

В

случае смерти налогоплательщика |

|

011 |

В

случае прекращения эк. деятельности по определенному ОКПО |

|

012 |

В

случае выезда за пределы республики на ПМЖ и прекращения экономической

деятельности на ее территории |

ПРИЛОЖЕНИЕ

6

В УГКНС по _____________________________ Дата

представления

______________________________________ “___”

________200__г

ЗАЯВЛЕНИЕ

о постановке на учёт

налогоплательщика

(юридического лица)

1. Прошу поставить на учёт

_______________________________________________________

(наименование

предприятия,

________________________________________________________________________________

юридический

адрес предприятия)

в связи с:

|

1.1 |

созданием

(реорганизацией) |

|

|

1.2 |

изменением

места нахождения |

|

|

1.3 |

Перерегистрация |

|

Заявление составил:

______________________ _____________________ ______________________

(должность) (подпись) (ФИО)

ПРИЛОЖЕНИЕ 7

В УГКНС по

________________________ Дата

представления

_________________________________ “___”

________200__г

ЗАЯВЛЕНИЕ

о

постановке на учёт физического лица

Прошу

поставить на учёт в связи с регистрацией в качестве налогоплательщика

(физического лица)_______________________________________________________________

(фамилия,

имя, отчество)

_________________________________________________________________________________

на основании ____________________________________________________________________

(номер

свидетельства, дата выдачи)

________________________________________________________________________________

(документ,

удостоверяющий личность гражданина)

Серия:____

Номер _______________, выданный ______________________________________

(кем, когда)

Адрес места

жительства ___________________________________________________________

Заявление составил:

______________________ _____________________ _____________________

(должность) (подпись) (ФИО)

Приложение 8

Управление Госкомитета КР по налогам и сборам по __________________________________

Управление Госкомитета КР по налогам и сборам по __________________________________

Отдел

(сектор)________________________________________________________________

У В Е Д О М Л Е Н И Е

Направляется

____________________________________________________________

(Наименование предприятия, учреждения и организации или

________________________________________________________________________

фамилия, имя и отчество налогоплательщика)

юридический адрес (адрес

места жительства) _________________________________

________________________________________________________________________

Управление ГКНС уведомляет

Вас о том, что Вам необходимо явиться в

Налоговый орган до “____”_______________200___года

по адресу __________________________________________________________ для:

![]() - прохождения государственной налоговой

регистрации и присвоения

- прохождения государственной налоговой

регистрации и присвоения

идентификационного налогового номера;

![]() - для

уточнения декларируемых налогов;

- для

уточнения декларируемых налогов;

![]() -

предоставления декларации о совокупном годовом доходе за 200__год;

-

предоставления декларации о совокупном годовом доходе за 200__год;

![]() -

представления декларации (налогового расчёта) по __________________________

-

представления декларации (налогового расчёта) по __________________________

вид налога

за

__________________ месяц (квартал) 200___года.

Начальник Управления

Госкомитета КР

по налогам и сборам

по_________________району

(городу)_____ “_____”___________________200___года.

Приложение 9

Управление Госкомитета КР по налогам и сборам по________________________________________

Отдел (сектор) ________________________________________________________________

Сообщение №___

на розыск налогоплательщика

Управлению финансовой полиции (ОФП)

________________________________________

![]() 1. Сообщается о хозяйствующем субъекте

для розыска, обязанного:

1. Сообщается о хозяйствующем субъекте

для розыска, обязанного:

- пройти налоговую регистрацию

Данные о

субъекте__________________________________________________________

наименование предприятия или Ф.И.О. физического лица

____________________________________________________________________________________

юридический адрес предприятия, место жительства физического лица

|

________________________________________________________________ Акт

№ |

Начальник Управления

Госкомитета КР

по налогам и сборам _______________________

______________ (подпись) (Ф.И.О.)

“___”______________200__г.

Приложение 10

(фирменный бланк )

Коммерческий

банк

(финансово-кредитная

организация)

Управление

Госкомитета КР по налогам и сборам по _____________________

району

(городу) в связи с ликвидацией _______________________________________

_________________________________________________________________________

(наименование организации)

просит дать

подтверждение, что расчетные и иные счета данной организации с

указанием

даты или таковых не имелось.

Просим сообщить также, когда была

осуществлена последняя операция.

Начальник Управления Госкомитета КР

по налогам и сборам

по

__________________району (городу) _____________

____________

(подпись) (Ф.И.О.)

![]()

![]() М. П.

М. П.

Приложение 11

(фирменный

бланк)

Социальный фонд

Кыргызской Республики

(территориальное

управление)

Управление

Госкомитета КР по налогам и сборам по _____________________

району

(городу) в связи с ликвидацией _______________________________________

_________________________________________________________________________

(наименование организации)

просит дать

подтверждение, что не имеет задолженности перед социальным фондом по

страховым

платежам и по капитализации средств для будущих выплат и компенсаций.

Начальник

Управления Госкомитета КР

по налогам

и сборам

по

__________________району (городу) _____________

____________

(подпись) (Ф.И.О.)

![]()

![]() М. П.

М. П.

Приложение

12

Руководителю налоговой службы

____________________________

от _____________________________

(наименование организации, адрес)

_______________________________

|

|

|

|

|

|

|

|

|

|

|

|

ИНН

ЗАЯВЛЕНИЕ О СНЯТИИ С УЧЕТА

От____________________________________________________________________________

(руководитель

организации Ф.И.О.)

_______________________________________________________________________________

Прошу снять с учета в связи с ликвидацией

_________________________________________

(наименование организации)

_______________________________________________________________________________

(на основании решения от

____ _________________ 200

года)

Прилагается:

декларация

по налогу на прибыль юридического лица на ____ листах;

ликвидационный

баланс на ________ листах;

Руководитель предприятия (организации)

________________________________

________________________________

(Ф.И.О.)________________________

подпись

|

|

|

|

|

|

|

|

|

|

|

|

ИНН

МП.

Приложение

13

Руководителю

налоговой службы

____________________________

от _____________________________

(предпринимателя, адрес)

_______________________________

|

|

|

|

|

|

|

|

|

|

|

|

ИНН

ЗАЯВЛЕНИЕ О СНЯТИИ С УЧЕТА

От____________________________________________________________________________

(

Ф.И.О. предпринимателя )

_______________________________________________________________________________

Прошу

снять с учета ___________________________________________________________

_______________________________________________________________________________

Прилагается:

-

книга учета доходов и расходов и другие подтверждающие документы, связанные с

экономической

деятельностью предпринимателя на ____

листах;

-

декларация по подоходному налогу для физических лиц на ____ листах;

-

карточка налогоплательщика.

Предприниматель

(Ф.И.О.)

_____________________________

____________________________________

подпись

|

|

|

|

|

|

|

|

|

|

|

|

ИНН

МП.

Приложение 14

(фирменный бланк )

Коммерческий

банк

(финансово-кредитная

организация)

Управление

Госкомитета КР по налогам и сборам по _____________________

району

(городу) в связи с ликвидацией _______________________________________

_________________________________________________________________________

(наименование организации)

просит дать

подтверждение, что расчетные и иные счета данной организации с указанием

даты или

таковых не имелось.

Просим сообщить также, когда была

осуществлена последняя операция.

Начальник Управления Госкомитета КР

по налогам и сборам

по

__________________району (городу) _____________

____________

(подпись) (Ф.И.О.)

![]()

![]() М. П.

М. П.

Приложение 15

(фирменный бланк)

Министерство юстиции

Кыргызской Республики

(территориальное управление)

Управление

Госкомитета КР по налогам и сборам по _____________________

району

(городу) в связи с ликвидацией _______________________________________

_________________________________________________________________________

(наименование организации)

сообщает,

что данная организация задолженности по платежам в бюджет на

“____”

___________ 200_г. не имеет

Начальник

Управления Госкомитета КР

по налогам

и сборам

по

__________________району (городу) _____________

____________

(подпись) (Ф.И.О.)

![]()

![]() М. П.

М. П.

Приложение 16

Приложение 17

Приложение 18

“ТИП

ПРЕДПРИЯТИЯ”

Коммерческие и

некоммерческие организации

Коммерческими

организациями

являются организации, преследующие извлечение прибыли в качестве основной цели

своей деятельности,

Некоммерческими

организациями

являются организации, не имеющие

извлечение прибыли в качестве основной цели

и не распределяющие полученную прибыль между участниками.

Юридические лица могут создаваться в форме

хозяйственных товариществ и обществ, производственных кооперативов,

государственных и коммунальных предприятий.

Юридические лица, являющиеся некоммерческими

организациями, могут создаваться в форме потребительских кооперативов,

общественных или религиозных организаций (ассоциаций), учреждений,

финансируемых владельцем, и благотворительных фондов, а также в других формах,

определяемых законом. Некоммерческие

организации могут осуществлять экономическую деятельность лишь в той мере, в

какой это необходимо для достижения целей, определяемых их уставами.

TИП РЕГИСТРИРУЕМОГО ЛИЦА

Физическое

лицо

Под физическими лицами понимаются граждане

Кыргызской Республики, граждане других государств, а также лица без

гражданства, как резиденты, так и нерезиденты Кыргызской Республики.

Правоспособность гражданина возникает в момент его

рождения и прекращается смертью.

Юридическое

лицо

Юридическим лицом признаётся организация, которая

прошла государственную регистрацию в Министерстве юстиции Кыргызской

Республики.

ПРИЛОЖЕНИЯ

Приложение № 1- Структура идентификационного налогового

номера налогоплательщика;

Приложение № 2- Инструкция

по заполнению РФН юридического лица;

Приложение № 3- Инструкция

по заполнению РФН физического лица

Приложение № 4 - Коды подразделений налоговых служб;

Приложение № 5 –

Классификатор причин ликвидации;

Приложение № 6 -

Заявление на регистрацию юр. лица;

Приложение № 7 -

Заявление на регистрацию физ. лица;

Приложение № 8 - Уведомление

налогоплательщику (о явке);

Приложение № 9 - Cообщение

на розыск налогоплательщика;

Приложение № 10 - Справка в

банк о ликвидации налогоплательщика;

Приложение № 11- Запрос в

Социальный фонд;

Приложение № 12 – Заявление

на снятие с учета юридического лица;

Приложение № 13 - Заявление

на снятие с учета физического лица;

Приложение № 14 - Запрос в

банковские учреждения;

Приложение № 15- Справка в

Министерство юстиции.

Приложение № 16 – Форма STI-024

Приложение № 17 - Форма STI-025 дополнительные сведения о налогоплательщике;

Приложение № 18 - Тип субъекта